憧れのレクサスを、より身近に感じさせてくれる残価設定ローン(残クレ)。この賢いプランの利用を考え始めると、さまざまな疑問が浮かんでくるのではないでしょうか。

実際にレクサスを残クレで買う人はどのような方々で、その割合や利用率はどの程度なのか。月々の支払いが楽になるというメリットの裏にある、知っておくべきデメリットとは何か。そして、多くの方が気になる審査を通過して買える人の年収の目安、社会から見た乗る人のイメージや、本来のブランドが想定するターゲット層との関係性。

この記事では、ネットで語られる口コミや感想レビューも参考にしながら、これらの誰もが抱く疑問に一つひとつ丁寧にお答えしていきます。

- 残クレ利用者の高い割合と多様な購入者層

- メリットとデメリットの客観的な比較検討

- 年収額よりも重要な審査通過のための条件

- 残クレ利用に対する現代的な価値観と評判

あなたのお車を高価買取します!

カーネクストなら廃車、故障車、事故車、車検切れ、放置車両などどんな車でも高価買取り!

各種手続き、レッカー引取も完全無料。全国対応で年中無休で買取ります!

各種キャッシュバックキャンペーン実施中!!

レクサスを残クレで買う人の割合は?データで見る実態

- そもそも残価設定ローン(残クレ)とは?

- 残クレ利用者の割合とトヨタ全体の利用率

- 残クレで乗る人のイメージは?実際の購入者層

- レクサスの主なターゲット層と残クレ利用者の関係

- 残クレで買える人の年収は?審査基準の目安

そもそも残価設定ローン(残クレ)とは?

残価設定ローン、通称「残クレ」とは、将来の車両価値をあらかじめ設定し、その価格を差し引いた金額を分割で支払う自動車ローンの一種です。月々の支払額を抑えながら新車に乗れるため、特にレクサスのような高級車を検討する際に有力な選択肢となります。

このプランが注目される理由は、その独特の支払い仕組みにあります。通常の自動車ローンが車両価格の全額を分割返済するのに対し、残クレでは契約時に数年後(例:3年後や5年後)の車両の想定下取り価格、すなわち「残価」をあらかじめ設定します。

そして、車両本体価格からこの残価を据え置いた残りの金額と金利を、契約期間中に分割して支払っていくのです。このため、毎月の返済負担が軽減され、予算内でよりグレードの高いモデルを選択しやすくなるという利点があります。

ただし、注意点として、据え置かれた残価部分にも金利が発生するため、最終的な支払総額が通常のローンより多くなる可能性も考慮しなくてはなりません。

具体的に、通常のローンと残価設定ローンの支払いイメージを比較してみましょう。例えば、500万円の車両を頭金なし、実質年率3.9%、5年(60回)払いで購入する場合、以下のような違いが考えられます。

| 項目 | 通常のローン | 残価設定ローン(残価40%設定) |

|---|---|---|

| 車両本体価格 | 5,000,000円 | 5,000,000円 |

| 設定残価 | – | 2,000,000円 |

| 分割払い対象額 | 5,000,000円 | 3,000,000円 |

| 月々の支払額(目安) | 約92,000円 | 約55,000円 |

| 最終回の支払い | 約92,000円 | 選択肢による |

| 支払総額(金利含む) | 約5,520,000円 | 約5,300,000円(買取の場合) |

※上記はあくまで簡易的なシミュレーションであり、実際の金利や手数料によって金額は変動します。

契約期間が終了する最終回には、「新しいクルマに乗り換える」「車両を返却する」「車両を買い取る(残価を一括または再分割で支払う)」という3つの選択肢から将来のプランを選べるのが大きな特徴です。

このように残クレは、月々の経済的負担を軽くし、ライフスタイルの変化に柔軟に対応できる支払いプランと言えます。自身のカーライフや資金計画をよくシミュレーションし、最適な選択をすることが重要です。

残クレ利用者の割合とトヨタ全体の利用率

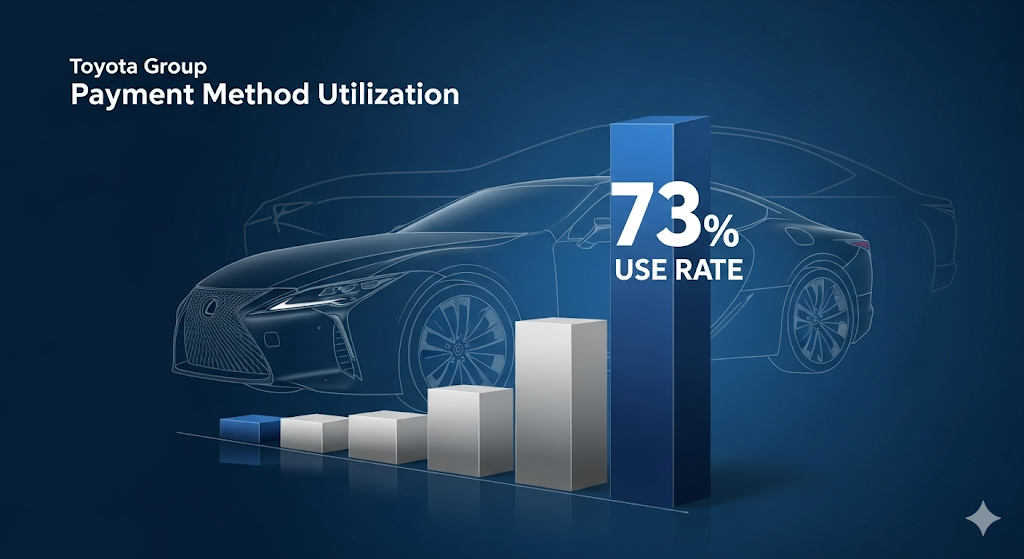

自動車ローン利用者のうち、残価設定ローンを選ぶ人の割合は非常に高く、今やクルマの購入方法として主流になっていると言っても過言ではありません。特にトヨタファイナンスのデータを見ると、その傾向は顕著に表れています。

この支払いプランが広く受け入れられている背景には、月々の支払額を抑えたいという消費者ニーズと、数年ごとに新しいモデルに乗り換えたいという現代のライフスタイルが合致している点が挙げられます。自動車メーカーや販売店もこのニーズに応える形で積極的に残クレプランを推奨しており、利用が拡大しています。

また、この傾向は特定の年収層に限った話ではありません。トヨタファイナンスが公開しているデータによれば、年収を問わず幅広い層が残価設定ローンを選択しており、クルマの購入における合理的な選択肢として広く認知されていることがうかがえます。

具体的なデータとして、トヨタファイナンスの自動車ローン契約状況を見てみましょう。(出典:トヨタファイナンス株式会社「残価設定ローン(残クレ)で車を買う人の割合は?選ぶ理由や注意点」)

| 年収 | 残価設定ローン | 通常の分割払い・その他 | 残額据置き払い |

|---|---|---|---|

| 300万円未満 | 78% | 17% | 5% |

| 300万~600万円未満 | 78% | 17% | 5% |

| 600万円以上 | 72% | 20% | 8% |

| 全年代合計 | 73% | – | – |

※2023年1月~12月のトヨタファイナンス契約分。現金一括を除く自動車クレジットでの契約のうち残価設定型クレジットが占める割合。

この表が示す通り、自動車ローンを組む人のうち7割以上が残価設定ローンを利用しています。レクサスブランド単体での公式な利用率データは公表されていませんが、トヨタグループ全体でこれほど高い割合であることから、レクサス購入者においても非常に多くの方が「スマートバリュープラン」などの残クレを利用していると推測できます。

このように、残価設定ローンはもはや特別な購入方法ではなく、多くの人にとってスタンダードな選択肢の一つです。高い利用率は、このプランが現代の多様なニーズに応える柔軟性と合理性を持っていることの証明と言えるでしょう。

残クレで乗る人のイメージは?実際の購入者層

残価設定ローンでレクサスに乗る人に対して、特定のイメージを持つかもしれませんが、実際の購入者層は非常に多様です。単に「月々の支払いを安く済ませたい」という理由だけでなく、それぞれのライフプランや価値観に基づいた合理的な選択として利用されています。

購入に至る動機は人それぞれですが、主に「月々の支払い負担の軽減」「定期的な乗り換え願望」「高級車へのアクセスしやすさ」といった理由が挙げられます。残クレの仕組みは、これらの異なるニーズに柔軟に応えることができるため、結果として幅広い層から支持を得ています。

例えば、家計全体のバランスを考えたいファミリー層から、常に最新のモデルに乗りたいと考える若年層、さらには資金を効率的に運用したい経営者まで、利用者層は多岐にわたります。

重要なのは、残クレの審査においては収入の安定性が重視される点です。そのため、利用者は一定の支払い能力を持つ、安定した職業に就いている方が中心となります。

月々の支払いを抑えたいファミリー層

ファミリー層にとって、クルマは生活に不可欠なものですが、住宅ローンや子どもの教育費など、他にも多くの支出があります。このような状況でレクサスNXやRXといったファミリーカーとしても人気のモデルを選ぶ際、残クレは非常に有効な手段です。

車両価格の全額をローンで組むと月々の負担が大きくなりますが、残クレを活用することで毎月の支払額を manageable な範囲に抑え、家計全体のバランスを保ちながら上質なカーライフを実現できます。

最新モデルに乗り続けたい若年層

テクノロジーの進化が著しい現代において、クルマに搭載される安全性能やインフォテインメントシステムは日進月歩です。特に20代や30代の若年層の中には、数年で陳腐化する可能性のあるクルマを長期間所有することに抵抗を感じる方も少なくありません。

残クレは3年や5年といった契約期間が終了すれば、最新の機能を備えた新車にスムーズに乗り換えることが可能です。これは、所有することよりも「利用すること」に価値を見出す現代的な消費スタイルと非常に相性が良いと言えます。

経済合理性を重視する経営者や個人事業主

手元のキャッシュフローを重視する経営者や個人事業主にとっても、残クレは賢い選択肢となり得ます。数百万円の資金を車両という減価償却資産に投じるよりも、残クレで月々の経費として計上し、手元に残した資金を事業投資に回す方が合理的と考えるケースです。

これは「見栄」や「ステータス」のためではなく、あくまで資産運用の観点から最適な支払い方法を選択した結果と言えるでしょう。

このように、残クレでレクサスに乗る人々は、画一的なイメージでは語れません。それぞれのライフステージや経済状況、価値観に基づいて、自身にとって最もメリットのある支払い方法を主体的に選択している、計画的なユーザー像が浮かび上がってきます。

レクサスの主なターゲット層と残クレ利用者の関係

レクサスが主なターゲット層として想定する富裕層や高所得者層と、実際に残価設定ローン(残クレ)を利用して購入する人々の間には、ブランドの顧客層を拡大するという重要な関係性があります。残クレという支払いプランが、伝統的なターゲット層と新たな顧客層とを結びつける架け橋の役割を果たしているのです。

元来、レクサスは経済的に余裕のある40代以上の経営者や専門職といった層を主なターゲットとしてきました。彼らが求めるのは、高い品質や静粛性、そして所有すること自体がステータスとなるようなブランド価値です。

一方で、残クレの利用者はより広い層に及びます。月々の支払い負担を軽減できるという特性から、キャリアを築き始めた30代のビジネスパーソンや、家計全体のバランスを重視するファミリー層など、これまでレクサスを「憧れ」として捉えていた層にも現実的な選択肢として門戸を開いています。

この関係性は、レクサスブランドと顧客の双方にとってメリットがあります。ブランド側は、早期からレクサスの魅力を体験してもらうことで将来の優良顧客を育成でき、市場での存在感をさらに高めることが可能です。

利用者側は、資金計画に無理をきたすことなく、憧れのレクサス車を所有する喜びを享受できます。このように、残クレは単なる販売手法ではなく、ブランドと多様な顧客をつなぐ戦略的なツールとして機能しているのです。

両者の関係性をより深く理解するために、それぞれの特徴を比較してみましょう。

| 項目 | レクサスの主なターゲット層 | 残クレ利用による拡大層 |

|---|---|---|

| 年齢層 | 40代~60代以上 | 20代後半~40代 |

| 年収イメージ | 1,000万円以上 | 400万円~800万円程度 |

| 職業イメージ | 経営者、役員、医師、弁護士など | 会社員、公務員、専門職など |

| 重視する価値 | ステータス、信頼性、長期所有 | コストパフォーマンス、最新モデル、ライフスタイルの充実 |

| 購入の動機 | 社会的成功の証、絶対的な安心感 | 憧れの実現、無理のない範囲での上質さの追求 |

結論として、レクサスのターゲット層と残クレ利用者は、決して乖離した存在ではありません。むしろ、残クレという柔軟な支払いプランを通じて、伝統的な顧客層が持つブランドイメージを維持しつつ、より現代的で多様な価値観を持つ新しい世代の顧客を取り込むという、巧みなブランド戦略の関係性が見て取れます。

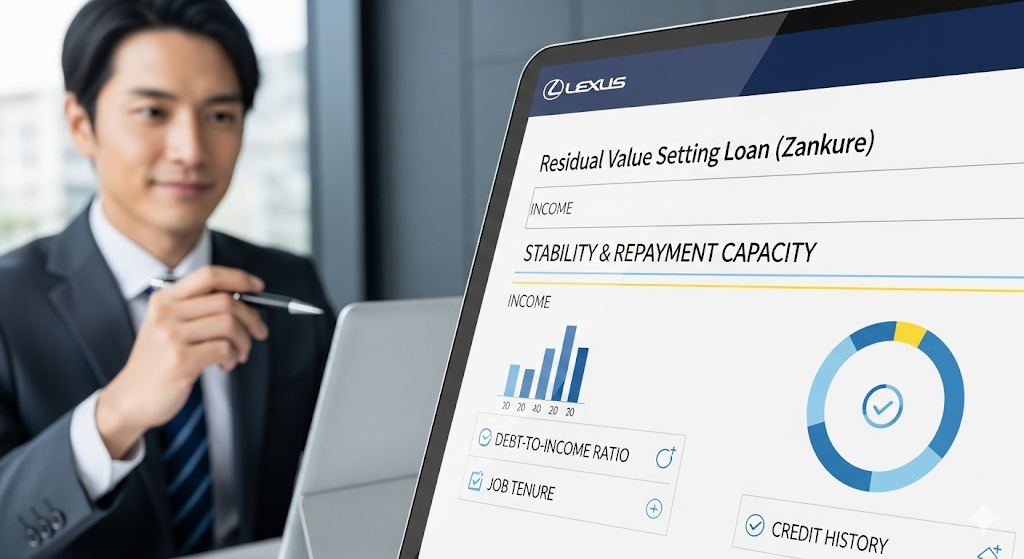

残クレで買える人の年収は?審査基準の目安

レクサスを残価設定ローンで購入するために必要となる年収に、明確な下限額は設けられていません。ディーラーのローン審査で最も重視されるのは、年収の絶対額そのものよりも、「安定した収入があり、継続的な返済が可能かどうか」という点です。そのため、年収400万円が一つの目安となり得ますが、それも他の条件次第で審査結果は変わってきます。

ローン審査の可否を判断する理由は、金融機関や信販会社が貸し倒れのリスクを避けるためです。申込者の返済能力を多角的に評価し、契約期間中に滞りなく支払いを続けられるかを慎重に見極めます。この評価は、年収だけでなく、勤務形態や勤続年数、過去の信用情報、そして他に抱えるローンの状況などを総合的に勘案して行われます。

したがって、「年収がいくらあれば買える」と断言することはできません。重要なのは、月々の支払額が収入に対して過度な負担にならないか、そのバランスです。一般的に、年間のローン返済額が年収の20%~30%以内に収まることが一つの目安とされています。

年収400万円で審査に通りやすいケース

例えば、年収400万円の方でも、以下のような場合は審査に通りやすいと考えられます。

- 勤務先が安定しており、勤続年数が3年以上ある正社員

- クレジットカードの支払いや過去のローン返済で延滞した記録がない

- 住宅ローンや他の自動車ローンなど、高額な借り入れが他にない

- 車両価格の10%~20%程度の頭金を用意できる

これらの要素は、申込者の経済的な安定性と計画性を示す好材料となります。特に頭金を用意できることは、借入総額を減らし、月々の返済負担を軽減させるため、審査において非常に有利に働きます。

年収400万円でも審査が厳しくなるケース

一方で、同じ年収400万円でも、審査が厳しくなる可能性のあるケースも存在します。

- 勤続年数が1年未満であったり、契約社員や自営業で収入が不安定と判断されたりする場合

- スマートフォンの分割払いや他のローンで過去に延滞履歴がある

- すでに複数のカードローンやキャッシングを利用している

- 頭金が全く用意できず、フルローンを希望する場合

これらの状況では、たとえ一時的に収入があったとしても、将来にわたる安定的な返済能力に疑問符が付き、審査のハードルは高くなります。

このように、残クレで購入できるかどうかは、年収額だけで決まるわけではありません。自身の経済状況全体を客観的に把握し、無理のない返済計画を立てることが何よりも重要です。ディーラーへ相談に行く前に、まずは家計を見直し、おおよそのシミュレーションをしてみることをお勧めします。

レクサスを残クレで買う人が知るべき注意点と評判

- 残クレで購入するメリットは月々の支払額だけ?

- 後悔しないために知るべきデメリットとリスク

- 残クレは恥ずかしい?世間からのイメージを解説

- ネットでの口コミ・感想レビューから見る評判

- 審査に落ちる?残クレで購入する際の注意点

残クレで購入するメリットは月々の支払額だけ?

残価設定ローン(残クレ)の最大の魅力として月々の支払額の低さが挙げられますが、メリットはそれだけにとどまりません。将来の車両価値の保証や、ライフスタイルの変化に合わせた乗り換えやすさなど、多角的な利点が存在します。

これらを理解することで、残クレが単なる支払い方法ではなく、計画的なカーライフを実現するための戦略的なプランであることがわかります。

多くの人が残クレを選ぶ理由は、やはり毎月の経済的な負担を軽減できる点にあります。しかし、それ以外にも見逃せないメリットが複数存在します。例えば、契約時に設定される「残価」は、数年後の買取価格が保証されることを意味します。これは、中古車市場の相場変動リスクから自身を守る一種の保険として機能します。

さらに、3年や5年といった契約期間が満了すれば、面倒な売却手続きを経ずにスムーズに新しいモデルのクルマへ乗り換えることが可能です。

これは常に最新の安全性能や技術を享受したいと考える人にとって大きな魅力です。また、月々の支払いが抑えられる分、これまで予算的に難しかった上位グレードや、希望のオプションを付けた車両を検討の視野に入れられるようになります。

これらのメリットを総合的にまとめると、以下のようになります。

| メリット | 具体的な内容 | 特に恩恵を受ける人 |

|---|---|---|

| 月々の支払い負担軽減 | 残価を据え置くため、分割払いの対象額が少なくなり毎月の支払いが楽になる。 | 家計全体の支出を管理したいファミリー層 |

| 新車への乗り換えやすさ | 契約満了時に車両を返却し、すぐに新しいモデルの契約に進める。 | 常に最新の技術やデザインを求める人 |

| 将来の価値(残価)の保証 | 中古車市場の価格変動リスクを負うことなく、契約時の残価が保証される。 | 数年後のリセールバリューを心配したくない人 |

| 上位モデルの選択肢拡大 | 月々の支払額が抑えられる分、予算内でより高価なグレードやオプションを選択可能になる。 | 憧れのクルマに乗りたいが予算に限りがある人 |

このように、残価設定ローンが提供するメリットは、単に目先の支払いを楽にするだけではありません。将来のリスクヘッジや、より豊かなカーライフを実現するための柔軟性など、多面的な価値を持っています。これらの利点を自身のライフプランと照らし合わせて検討することが、賢いクルマ選びにつながります。

後悔しないために知るべきデメリットとリスク

残価設定ローンは多くのメリットがある一方で、その仕組みに起因するデメリットやリスクも存在します。契約後に「こんなはずではなかった」と後悔しないためには、特に総支払額、車両の利用制限、そして所有権に関する注意点を事前にしっかりと理解しておくことが不可欠です。

残クレのデメリットとして最もよく指摘されるのが、金利を含めた最終的な総支払額が、銀行のマイカーローンなどと比較して割高になる可能性がある点です。これは、月々の支払い対象から除かれている残価(据置き額)部分にも、契約期間中の金利がかかり続ける仕組みだからです。月々の負担は軽く感じられても、トータルコストで見た場合には注意が必要となります。

また、残価設定ローンで契約した車両は、契約満了時の価値を保証するために、利用方法にいくつかの制約が課せられます。これを知らずにいると、契約満了時に思わぬ追加費用を請求されるリスクがあります。

さらに、法的な所有権はローンを完済するまでディーラーや信販会社にあるため、完全に「自分のクルマ」として自由には扱えない点もデメリットと言えるでしょう。

走行距離超過による追加精算のリスク

残クレの契約では、ほとんどの場合、年間の走行距離に上限(例:12,000km/年など)が設けられています。これは、走行距離が中古車査定額に大きく影響するため、あらかじめ設定した残価を維持するための条件です。

もし契約満了時にこの上限を超過していた場合、超過した距離に応じて1kmあたり数円といった追加料金が発生します。通勤やレジャーで長距離を運転する機会が多い方は、このリスクを十分に考慮する必要があります。

車両の損傷やカスタマイズによる費用発生

契約車両は、返却時にディーラーによる厳しい査定を受けます。その際に、通常の使用範囲を超える傷や凹み、内装の汚れや破損などが見つかると、原状回復のための費用を請求されることがあります。

また、車両の価値を変動させるような社外パーツの取り付けといったカスタマイズも原則として禁止されています。自分好みにクルマをカスタムしたいと考えている方には、残クレは不向きなプランと言えます。

総支払額が割高になる可能性

前述の通り、残価部分にも金利がかかるため、特に最終回で車両を買い取る選択をした場合、通常のローンよりも支払う利息の総額が多くなる傾向があります。

例えば、同じ車両価格、同じ金利、同じ期間でローンを組んだとしても、残クレで最後に買い取る場合の総支払額は、初めから通常のローンを組んだ場合を上回ることが少なくありません。月々の支払額だけでなく、最終的な出口戦略まで含めたシミュレーションが重要です。

これらのデメリットやリスクは、残価設定ローンが悪いということではなく、特定のライフスタイルやクルマの使い方をする人には向いていない側面がある、ということです。自身のカーライフを正直に見つめ直し、契約条件に合致するかどうかを冷静に判断することが、後悔しないための鍵となります。

残クレは恥ずかしい?世間からのイメージを解説

「残価設定ローンで高級車を買うのは、無理をしているようで恥ずかしいのではないか」というイメージについて心配する声が聞かれることがあります。しかし、実際のところ、残クレは現代における非常に合理的で一般的なクルマの購入方法の一つとして広く浸透しており、決して恥ずかしい選択ではありません。

このようなイメージが生まれる背景には、「クルマは現金一括で買うもの」「ローンは借金であり、少ない方が良い」といった旧来の価値観や、残クレの仕組みへの誤解が存在します。確かに残クレはローン契約の一種ですが、その利用は経済的な困窮を示すものではなく、むしろ計画的な資産管理やライフスタイルを重視する賢い選択と捉えることができます。

事実として、トヨタファイナンスのデータでは自動車ローン利用者の7割以上が残クレを選択しており、これは年収の高低にかかわらず見られる傾向です。

高年収層や経営者であっても、手元の資金を事業投資や他の資産運用に回すために、あえて残クレを選ぶケースは少なくありません。これは、クルマを「所有」する資産としてではなく、一定期間「利用」するサービスとして捉える、現代的な価値観の表れとも言えます。

「借金して見栄を張っている」という見方について

ローン全般に対してネガティブなイメージを持つ人からは、「身の丈に合わないクルマに見栄で乗っている」と見られる可能性はゼロではありません。しかし、これは残クレの本質を理解していない見方です。

前述の通り、残クレの審査では安定した返済能力が求められます。つまり、契約者は金融機関から「計画的に支払いを続けられる」と認められた人であり、無計画に無理をしているわけではないのです。むしろ、月々のキャッシュフローを明確にし、計画的に支出を管理している証拠とも言えます。

「結局自分のものにならない」という意見について

「支払いを続けても、最終的に返却したら何も残らない」という意見も、残クレのデメリットとしてよく挙げられます。これは事実ですが、一方でメリットとして捉えることも可能です。クルマは購入した瞬間から価値が下がり続ける減価償却資産です。

数年後に価値が大きく下がったクルマの売却手続きに頭を悩ませる手間や、市場価格の下落リスクを負う必要がない、と考えることもできます。最も価値が高く、故障の少ない新車の期間だけを効率的に利用し、面倒な部分はディーラーに任せるという、合理的なサービス利用の形なのです。もちろん、気に入れば最終回に残価を支払って自分の所有物にすることも可能です。

結論として、「残クレは恥ずかしい」というイメージは、もはや実態とはかけ離れた過去のものです。多様なライフスタイルや価値観が認められる現代において、残クレは自身の経済状況や将来設計に合わせてクルマと付き合っていくための、賢明で柔軟な選択肢の一つです。他人の目を気にするのではなく、自分にとって最適なプランかどうかを基準に判断することが大切です。

ネットでの口コミ・感想レビューから見る評判

インターネット上でレクサスを残価設定ローンで購入した人々の評判を調べると、その評価は大きく二分される傾向にあります。月々の支払いの手軽さや乗り換えやすさを称賛する肯定的な意見と、総支払額の高さや利用条件の厳しさを指摘する否定的な意見が混在しており、このプランがすべての人にとって最適解ではないことを示唆しています。

肯定的な口コミの多くは、残クレの最大のメリットである「月々の支払い負担の軽減」という点に集中しています。憧れのレクサス車に、想定していたよりも少ない毎月の支払額で乗れるようになったという喜びの声は少なくありません。

また、3年や5年といった契約期間ごとに、常に新しいモデルの車両に乗り換えられる点を評価する感想レビューも見られます。これは、クルマを長期所有するよりも、最新の状態で利用したいと考える現代のライフスタイルに合致した結果と言えるでしょう。

一方で、否定的な評判も根強く存在します。特に、据え置かれた残価部分にも金利がかかり続けるため、「最終的な支払総額が銀行のマイカーローンより高くなった」という指摘は多く見られます。

さらに、走行距離制限の超過や、返却時の査定で小さな傷を指摘されて追加費用が発生したといった問題点も挙げられており、契約内容を十分に理解しないまま利用することへの警鐘を鳴らしています。

これらの賛否両論の口コミを、評価のポイントごとに整理すると以下のようになります。

| 評価のポイント | 肯定的な意見(感想レビュー) | 否定的な意見(感想レビュー) |

|---|---|---|

| 月々の支払額 | 通常のローンより圧倒的に安く、家計の負担が軽い。 | 安く見えるが、ボーナス払いを併用すると負担感がある。 |

| 総支払額と金利 | ディーラーのキャンペーン金利を使えばお得に感じる。 | 残価にも金利がかかるため、結果的に銀行ローンより割高。 |

| 契約満了時の選択肢 | 新しいモデルに気軽に乗り換えられて便利。 | 返却すると手元に何も残らない。買取は高額で結局再ローン。 |

| 車両の利用条件 | 大切に乗るので走行距離や傷は気にならない。 | 走行距離を常に気にする必要があり、自由に楽しめない。 |

結局のところ、ネット上での評判は、利用者が残クレというプランの特性をどれだけ理解し、自身のカーライフと合致させられたかによって大きく左右されています。

メリットを最大限に享受している人がいる一方で、デメリットの側面を強く感じて後悔している人もいる、というのが実情です。したがって、口コミや感想レビューは参考にはなりますが、最終的には自分自身の状況で慎重にシミュレーションし、判断することが何よりも重要です。

審査に落ちる?残クレで購入する際の注意点

残価設定ローンは月々の支払額が抑えられるため、審査も通りやすいというイメージがあるかもしれませんが、実際には通常の自動車ローンと同様の厳格な審査が行われます。審査に落ちてしまう可能性は十分にあり、それを避けるためには、審査で見られるポイントを理解し、事前に準備を整えておくことが非常に重要です。

ローン審査の目的は、申込者に契約期間全体を通して安定した返済能力があるかを見極めることです。残クレの場合、月々の支払額は低くても、残価を含めた車両価格総額が借入額として扱われるため、審査の基準が甘くなるわけではありません。金融機関やディーラーは、申込者の年収、勤務状況、信用情報、既存の借入状況などを総合的に評価し、貸し倒れのリスクを判断します。

審査に落ちてしまう主な原因としては、「収入の不安定さ」「信用情報機関に記録されたネガティブな情報」「年収と借入希望額のアンバランス」などが挙げられます。これらの要素をクリアできなければ、たとえ頭金を用意していても審査を通過するのは難しくなります。したがって、申し込み前の自己分析と対策が不可欠です。

申し込み前に自身の信用情報を確認する

ローン審査では、信用情報機関(CIC、JICCなど)に登録されている個人のクレジットヒストリーが必ず照会されます。過去にクレジットカードやローンの支払いを延滞した記録、あるいは債務整理の履歴などがあると、審査通過は極めて困難になります。

自身の信用情報に不安がある場合は、申し込み前に情報開示請求を行い、内容を確認しておくことをお勧めします。もし誤った情報が登録されていれば訂正を申し立てることも可能です。

他のローンを整理し、頭金を用意する

審査では、年収に占めるすべてのローンの年間返済額の割合(返済負担率)が重視されます。他にカードローンやキャッシングなどの借り入れがある場合、返済負担率が高くなり、新たなローンを組む余力がないと判断される可能性があります。

できる限り他の借り入れは整理・完済しておくことが望ましいでしょう。また、頭金を用意することは、借入額を減らし返済負担率を下げる直接的な効果があるだけでなく、計画性があることの証明にもなり、審査において有利に働きます。

無理のない車両価格と返済プランを立てる

憧れのレクサスに乗りたいという気持ちは理解できますが、自身の収入に対して明らかに高額な車両価格のローンを申し込むと、返済能力を疑問視され、審査に落ちる原因となります。

レクサスの公式ウェブサイトなどにあるローンシミュレーションを活用し、どのくらいの月々の支払額なら無理なく返済を続けられるかを具体的に計算しましょう。その上で、予算に合ったモデルやグレードを選択することが、審査通過への近道です。

最終的に、残価設定ローンの審査に通るということは、金融機関から「信頼できる契約相手」として認められることに他なりません。審査に落ちることを過度に恐れる必要はありませんが、自身の経済状況を客観的に見つめ直し、計画的な準備をすることで、憧れのレクサスを手に入れる可能性を大きく高めることができるでしょう。

レクサスを残クレで買う人の特徴と注意点の総括

レクサスを残クレで買う人は、月々の支払いを抑えたいファミリー層から合理的な資金計画を立てる経営者まで多様です。今や自動車ローン利用者の7割以上が残クレを選ぶ時代であり、計画的な選択として広く認知されています。メリットだけでなく、走行距離制限や総支払額などの注意点も理解し、自身のライフスタイルに合うか慎重に検討することが重要です。

記事のポイントをまとめます。

- 残クレは将来価値を据え置き月々の支払いを抑えるローンである

- 契約満了時は「乗り換え・返却・買取」の三つの選択肢がある

- 自動車ローン利用者のうち7割以上が残クレを選択している

- 年収の高低を問わず幅広い層が利用しているのが実態である

- 購入者の動機は月々の負担軽減や定期的な乗り換え願望が主だ

- 実際の購入者層はファミリー層から経営者まで非常に多様である

- 残クレはレクサスの伝統的なターゲット層を拡大させる役割を持つ

- 審査では年収額よりも収入の安定性やバランスが重視される

- 月々の支払い軽減以外に将来の買取価格保証という利点がある

- 総支払額が割高になる可能性や走行距離などの利用制限が欠点だ

- 走行距離の超過や車両の損傷は追加費用のリスクを伴う

- 世間的なイメージは無理なローンではなく合理的な選択肢へと変化

- ネットでの評判は利便性を評価する声と注意喚起の声に二分される

- 契約前に自身のライフスタイルに合うか慎重な検討が必要である

- ローン審査通過には安定収入や良好な信用情報が不可欠となる